銀行のおまとめローン おすすめ人気ランキング11選|金利や審査の甘さなどでランク付

![]() 2020.04.05

2020.04.05

本記事はPRを含みます。

銀行や消費者金融、ローン会社などから借金を重ねてはいませんか?少しずつ返済ができなくなってきて、多重債務に苦しみ、審査が甘いかわりに高い金利の消費者金融で借金をし、首が回らなくなってはいませんか?せめてそれらをひとつにまとめる事ができれば、それだけでも気が楽になります。

そんなあなたにおすすめなのが、ネット銀行や地方銀行に借金の一本化ができる「おまとめローン」です。銀行が提供する「おまとめローン」は、基本的にクレジットカードのリボ残高だろうと、ショッピングやキャッシングの残高だろうと、消費者金融からの借り入れだろうと、どんな借金でも銀行のローンに一本化してしまえる金融サービスです。

銀行ごとにいろいろなローンがあり、審査が比較的通りやすいローンもあれば、なかなか審査に通らないローンもあったりと、誰でも絶対に通る甘いものではありません。また、返済方法や利率なども銀行により異なります。

大手の都市銀行や地銀、ネット銀行など、「おまとめローン」を取り扱う銀行は数多くあります。たくさんある中から、どの銀行の「おまとめローン」を利用するべきかは悩みどころです。この記事では、それぞれの銀行の「おまとめローン」の選び方をご案内します。あなたの負担を軽くしてくれる、相性の良い「おまとめローン」を一緒に探していきましょう。

この記事を紹介する人

-

- クリエイター

e-colle編集部

本記事では銀行のおまとめローンの選び方から、アンケート結果を元にしたおすすめランキングを紹介していきます!

失敗しない!銀行の「おまとめローン」選びのポイントを伝授します

銀行の「おまとめローン」とは、ほかの銀行やカード会社、消費者金融などの借金を借り換えて一本化することを狙いとしたサービスです。チェックすべきポイントをしっかりとおさえておけば、おまとめローン選びは簡単なので確認していきましょう。

銀行のおまとめローンは金利が低くてお得(金利の相場は?)

まず、はじめにチェックしてほしいポイントは「金利」です。金利とは、借り入れた金額に応じて支払わなければならない利息の割合を指します。実質年率~%と記載されていることが多いです。

当然ですが、金利は低ければ低いほどよいです。一般的に銀行系の「おまとめローン」は低金利であることが多く、ほとんどの場合消費者金融でのキャッシング時よりも低く設定されています。

しかし、ただ単に利率だけでおまとめローンを選ぶのは危険です。なぜなら、最も低い利率は借り換えられる上限額を基準とした利率だからです。当然、借り換えできる金額が大きいほど審査が厳しく、審査落ちのリスクは高くなります。

ちなみに、金利は最も低くて1~2%、高いところでも17.8%です。貸金業法により年利上限は最高で20%とされているので、年利上限に近い金利で一本化しても、あまりメリットがありません。今借りているところのほうが金利が低ければ、まとめたことで逆に支払いが増えてしまう場合もあります。

そのため、「現在支払っている借金の利率」と「借金全額を借り換えた場合の利率」を比較したうえで、負担が軽くなるおまとめローンを探すことが大切です。

安心と信頼の大手銀行 or 審査に通りやすいネットバンク

消費者金融でお金を借りるにも審査があるように、おまとめローンでも審査があります。そのため、審査に通りやすい銀行選びが大切です。せっかく申込んだ結果、審査落ちの結果とならないように、審査の厳しいポイントを詳しくみていきましょう。

大手銀行のおまとめローンは審査が厳しく難易度が高い

おまとめローンを提供している銀行は、地方銀行やまだ歴史の浅い銀行、ネットバンクなどが多いです。このような比較的小規模な銀行の審査は、そこまで厳しくないといわれています。

大手の銀行では、おまとめローンはもちろん一般的なローンやクレジットカード発行時の審査も厳しく行うものです。仮に大手の銀行の審査に通らなかったとしても、地方銀行やネットバンクでは審査に通ることもあります。

注意していただきたいのは、審査落ちの情報は信用情報に残るということです。むやみに複数の銀行に申し込むと、多重申し込みをしたとして、申し込みブラックという一種のブラックリスト扱いをされてしまうので、最低限申し込みは1か月で2社以内にとどめましょう。

審査は仮審査と本審査の2段階があり、まずは申し込み後の仮審査に通らないといけません。また、申し込み後に職場に在籍確認の電話をされます。審査に通るか不安があるのであれば、イオン銀行や北洋銀行、プロミスなどで利用できる、借り入れシミュレーションを試してみるとよいでしょう。

審査が不安ならネットバンク・地方銀行が狙い目

狙い目なのは「開業してからの歴史が浅くて規模の小さい銀行」や「ネット専業のネットバンク」です。歴史が浅く規模の小さい銀行は、そこまで厳しく審査はしないようです。これはおまとめローンへの申し込みにより、長期的な利子収入を確保することができるので、利益を上げるために多少審査を甘くしているのではないかと考えられます。

ネットバンクは、インターネット専業の銀行です。最近ではおまとめローンの申し込みをWEB上で行う銀行が多く、利便性も日増しに高くなってきています。ネットバンクを利用すると、申し込みから契約までをWEB上で完結できるためおすすめです。

ネットバンクは比較的低金利で、やはり都市銀行に比べて審査も甘くなりがちな傾向にあります。とはいえ、貸金業界は法改正が多く、年々風当りが強くなっているので、おまとめローンの専用サービスを扱う銀行でもないと借り換えがしにくい、というのが現状です。審査に通るか不安なら、おまとめローン専用のサービスを取り扱うネットバンク・地方銀行が狙い目だといえます。

借金の総額が多い人ほど限度額にこだわろう

おまとめローンを選ぶときに注目してほしい点として、借り入れ限度額も重要なポイントです。借り入れ限度額とは、どんなおまとめローンにもある「銀行が貸してくれる上限」の金額です。おまとめローンを利用できる可能性は、借り入れの上限額が高ければ高いほど上がります。

さらに、おまとめローンには「有担保」と「無担保」の2種類があります。有担保タイプは、不動産など、なにかしらの資産を担保とすることで借り入れ限度額を上げることができますが、その分審査が厳しくなり、かかる時間も長くなるのです。無担保の場合では審査が速くなりますが、上限額は低くなってしまうため、借り入れたい金額に応じて選びましょう。

ちなみに貸金業法では、すでに年収の3分の1以上の借り入れをしている人にお金を貸してはいけないことになっています。これを総量規制といいますが、おまとめローンは総量規制の例外になるので、大きな金額を借りることができ、複数の借り入れを低金利な銀行にまとめることができるのです。

毎月の返済額はどれくらい?シミュレーションや見積もりを要チェック!

おまとめローンを検討するなら、月々どれくらい返済をすることになるのか、前もってチェックしておきましょう。借金をおまとめローンでまとめると、月々の返済額を減らすことも可能です。ただ、利率や支払回数によっては、返済期間が伸びたり、完済までの総返済額がまとめる前より増えてしまうケースもあります。

月々の返済額と合計の返済額も事前に確認しておくことが大切ですが、自分で計算するのは少々面倒です。だいたいの銀行では公式サイトで返済のシミュレーションができるので、気になるおまとめローンがあれば返済シミュレーションを試してみるとよいでしょう。

また電話で申し込み前に問い合わせると、簡単にシミュレーションや相談に乗ってくれる銀行もあります。月々の返済額・完済時の総返済額を確認してから、どの銀行にするかを選ぶようにしましょう。

元利均等返済は毎月の返済額を減らしたい方におすすめ

「元利均等返済」とは、月々の返済額が毎月一定となる返済方法です。残高に関係なく月々同額の返済となるため、返済計画が立てやすいというメリットがあります。初めから借り入れ金の返済額を抑制できるのがうれしいポイントです。

月々一定の返済額のため、家計のコントールもしやすくなる一方で、一定の返済額を保つため、利息の割合が高くなります。このあとにご説明する「元金均等返済」よりも、最終的に総支払利息や、完済時の総返済額も多くなってしまうことが悩みどころです。

とりあえず毎月の返済額を減らしたいなら、元利均等返済方式で返済額を抑制し、余裕ができたら繰り上げ返済して、なるべく総支払利息を抑えるようにするとよいでしょう。

元金均等返済は利息をなるべく抑えたい方におすすめ

「元金均等返済」は元金と利息を毎月同じ金額分返済する方法です。借り入れた元金に応じて利息額が変動していきます。

月々一定の元金を返済するため、「元利均等返済」と違い、借り入れ残高の減少に伴って月々の返済額も減るのが特徴的です。借り入れ金額が大きいほどに、借り入れた当初の返済負担額が大きくなりますが、総合的に総支払額や総支払利息を減らせることが1番のメリットです。

おまとめローンの返済計画を練る上で利息はなるべく減らしたいところですが、無理がある返済計画にしてしまうと借金がさらに増えることにもなりかねません。おまとめローンを申し込むときは、毎月の収入予算をしっかりと考慮して、無理をしない返済方式を選択しましょう。

残高スライドリボルビング方式は完済まで時間がかかる

「元利均等返済」と「元金均等返済」の2種類の返済方法をお伝えしましたが、さらにローンの返済でよく使われているのが「残高スライドリボルビング方式」です。この返済方式では、残高次第で返済するときの利率と返済額が固定されるため、借り入れ残高が増減すると返済額も変わってきます。

借り入れ残高が減ると、月々の返済額も減るため、効率的な返済方法と思うかもしれません。ですが、月々の返済額が減ると、その分元金の返済の進行が悪くなり、結果的に支払い期間が長引くことにつながります。

返済期間が長引くと利息を払う期間も長くなるので、最終的に総支払額が増加する可能性も出てきます。早期完済を目指すなら毎月の返済金額にプラスして月々の返済額を増加したり、繰り上げ返済をしたりするなどの工夫が必要です。

おまとめローンの契約違反に注意!他社解約は必須?

おまとめローンの契約条件は銀行によりさまざまですが、「おまとめローンで借金を一本化すれば、他社の枠が空いて、さらにお金を借りられる」と考えてはいけません。ほとんどの銀行は他社契約の解約を条件としています。そのため、おまとめローンを契約した後は、現在借り入れをしている契約を解約するのが一般的です。

おまとめローン契約後も、急な入用に備えて他社契約は解約せず、いつでも借り入れができる状態をキープしておきたいなら、残しておきたい他社契約がおまとめローンの対象に含まれないように設定しましょう。まとめ対象に含めなかった他社契約は解約する必要がないので、おまとめローン契約後も新規借り入れができます。

他社解約が条件のおまとめローンの場合、本当に解約したかを確認するために「完済証明書」や「解約証明書」を求められることがあります。証明書の提出が必要かどうかは契約書や規約に記載されているので、この点もしっかりと確認しておきましょう。完済証明書などの証明書は、借り入れをしていた金融機関の窓口や電話、郵送などの方法で入手できます。

契約に違反するようなことをしてしまうと、最悪の場合「期限の利益喪失」を理由に残高の一括請求をされるかもしれません。おまとめローン契約後に返済が難しくなったら、新たに借り入れをするのではなく、まずはおまとめローンの契約をした会社に相談をしてみましょう。それまで期日を守って返済の実績を積んでいた場合、実績が評価されて追加でお金を貸してくれたり、支払い計画の変更をしてもらえることもあります。

銀行のおまとめローン おすすめ人気ランキング11選

ここでは、銀行が提供している人気のある「おまとめローン」を11社に厳選しランキング形式でご紹介します。自分にあった「おまとめローン」を見つけていただけるよう、いくつかポイントを絞ってご説明しますので、ぜひ参考にしてください。

関西みらい銀行 フリーローン<不動産担保型>

関西みらい銀行フリーローン<不動産担保型>は、事業資金としても使えて、借り換えやおまとめ目的にも利用できる自由度の高いフリーローンです。不動産担保型と名前についているように、不動産を担保にすることが条件です。

金利は年2.0%の変動金利か、年4.9%から9.8%の固定金利となり、不動産を担保にすることで、最高利率でも10%を切る低金利で借り入れをすることができるようになっています。また、金利を年0.2%上乗せすることで「ガン保障付きプラン」を選べるといった、他社にはないサービスがあるのが特徴的です。

不動産を担保にすることから、主に不動産投資をしている方などを想定したローンなので、おまとめ目的以外にもリフォームや事業資金を含めた用途で利用したい方に向いています。

| 金利 | 系列 | 最大限度額 | 月々返済額 | 返済方法 |

|---|---|---|---|---|

| 2.0%~9.8% | 地方銀行 | 1億円 | - | 元利均等返済 |

イオン銀行 フリーローン・イオンアシストプラン

フリーローン・イオンアシストプランは、ネット銀行であるイオン銀行が提供する、おまとめ目的以外にもさまざまな用途で利用ができるフリーローンです。ネット銀行のため、WEBで簡単に申し込みができます。

申し込み条件が、年収が200万円以上の安定した収入があることなので、専業主婦や学生、年金受給者の方は申し込みができません。金利は年3.8%から13.5%と比較的低金利で、借り入れ期間は1年から8年までなので無理なく計画的に返済することができるでしょう。

イオン銀行のATMから6か月毎に増額返済ができますし、ネットバンキングでは1万円から1円単位で繰り上げ返済ができるのもうれしいポイントです。一部返済や全額返済をして、早く返済したいという方に向いているフリーローンです。

| 金利 | 系列 | 最大限度額 | 月々返済額 | 返済方法 |

|---|---|---|---|---|

| 3.8%~13.5% | ネットバンク | 700万円 | - | 元利均等返済 |

住信SBIネット銀行 ミスターカードローン

ミスターカードローンは、住信SBIネット銀行が提供する低金利が魅力的なカードローンです。金利はスタンダードコースの場合は年1.59%から14.79%、審査の結果プレミアムコースで申し込めることになった場合は年0.99%~7.99%と、業界最低水準です。

必要書類はPCやスマホから提出できるので、申し込みから契約まで、すべてWEB上で完結できます。返済も借り入れも、WEBやコンビニATMから手数料無料で行えるので安心です。また追加返済も手数料無料で、利息負担も軽くできるため、初めての方でも安心して利用できるでしょう。

最低金利の適用には条件があり、SBI証券の口座を登録していることや住宅ローン残高があることなどが必要ですが、1,200万円までの高い上限額や、低い金利を考えると、非常に心をひかれるカードローンです。

| 金利 | 系列 | 最大限度額 | 月々返済額 | 返済方法 |

|---|---|---|---|---|

| 1.59%~14.79%(スタンダードコースの場合)0.99%~7.99%(プレミアムコースの場合) | ネットバンク | 1,200万円 | 2,000円~(残高2,000円以上の場合) | 残高スライドリボルビング返済 |

じぶん銀行 カードローンau限定割 借り換えコース

カードローンau限定割借り換えコースは、その名のとおり借り換え専用のローンです。じぶん銀行というネット銀行のおまとめローンですが、じぶん銀行の口座がなくても申し込みできます。

また、借り換えをした後に利用枠に余裕があれば、限度額の範囲内で借り入れができるので、急にお金が必要になった時も安心です。月々の返済額は1,000円からと抑えられており、余裕を持った返済計画を立てることができます。

auの利用者はWEB上の専用申し込みフォームから簡単に申し込むことができ、金利が最大0.5%優遇されます。もともとの金利も0.98%から12.5%と低金利なので、できるだけ利息を節約したい方にぴったりです。auユーザーに特におすすめのおまとめローンです。

| 金利 | 系列 | 最大限度額 | 月々返済額 | 返済方法 |

|---|---|---|---|---|

| 0.98%~12.5% | ネットバンク | 800万円 | 1,000円~ | 残高スライドリボルビング返済 |

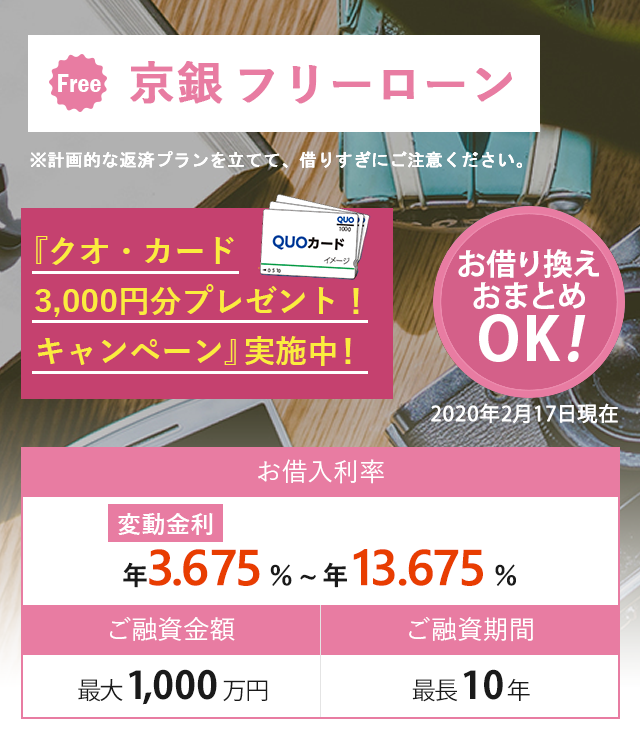

京都銀行 フリーローン グッドサポート

フリーローン グッドサポートは京都銀行のフリーローンで、京都銀行の口座を持っている方なら京都に居住していなくても利用可能です。WEB申し込みが可能で、安定した収入があれば、アルバイトやパート、派遣社員の方でも、「30万円」の上限で利用することができます。

ローンの借り換えもできるフリーローンですので、一度に複数の使い道で利用できますし、利用限度額の範囲内であれば、別の用途で何度でも借り入れ可能です。

金利は年3.675%から13.675%の中で6段階用意されており、審査によって決定します。融資期間は6か月から10年と範囲が広く、月々の返済額を抑えた無理のない返済計画が立てられます。おまとめ以外にも借り入れをしたい事情がある方におすすめです。

| 金利 | 系列 | 最大限度額 | 月々返済額 | 返済方法 |

|---|---|---|---|---|

| 3.675%~13.675% | 地方銀行 | 1,000万円 | - | 元利均等返済 |

楽天銀行 スーパーローン

楽天銀行スーパーローンは、ネット銀行である楽天銀行のカードローンです。楽天会員の方は入会&利用で楽天スーパーポイントが最大31,000ポイントもらえたり、楽天会員ランクに応じて審査を優遇されたりと、多くのメリットが用意されています。

おまとめ専用のローンではありませんが、公式サイトでは楽天銀行のカードローンでの借り換えをすすめており、返済は最低2,000円からなので、余裕を持った返済計画を立てられます。

ネット銀行なので、来店は不要でスマホのアプリから申し込み完結も可能です。また、パートやアルバイト、学生の方でも利用できて、楽天銀行の口座がなくても申し込める手軽さから、幅広い層に人気のカードローンです。

| 金利 | 系列 | 最大限度額 | 月々返済額 | 返済方法 |

|---|---|---|---|---|

| 1.9%~14.5% | ネットバンク | 800万円 | 2,000円~ | 残高スライド返済 |

北洋銀行 カードローン スーパーアルカ

スーパーアルカは北洋銀行のカードローンで、おまとめ専用ではありませんが、ローンの借り換えにも利用することができるカードローンです。カードローンなので、利用限度額の範囲内であれば何度でも借り入れができます。

北洋銀行は北海道の地方銀行で、ローンの申し込みの条件のひとつに、「道内に居住地と勤務先がある方」とあり、北海道外に住んでいる方は利用できません。

WEB上で申し込み、契約書類のアップロードができ、来店不要で契約まで完結しますし、さらに口座開設も不要です。返済は月々2,000円から可能で、北洋銀行やコンビニのATMから手数料無料で借り入れや返済ができます。

公式サイトには生年月日・年収・借入金額について入力するだけで借り入れ可能か判断してくれる「3秒診断」というサービスがありますので、気になる方は試してみてはいかがでしょうか。

| 金利 | 系列 | 最大限度額 | 月々返済額 | 返済方法 |

|---|---|---|---|---|

| 1.9%~14.7% | 地方銀行 | 1,000万円 | 2,000円~(2,000円未満は1,000円) | 残高スライド方式 |

りそな銀行 りそなプレミアムフリーローン

りそなプレミアムフリーローンは、申し込みから契約手続きまでWEB完結するフリーローンです。おまとめローン専門のサービスではありませんが、他社借り入れの返済を目的として利用する事もできます。WEB完結のため、24時間いつでも申し込み可能で来店は一切不要です。りそな銀行に口座がなくても申し込み可能ですが、契約までの間に口座を開設する必要があります。

条件として、専業主婦や学生の方は申し込みできませんが、安定した収入があれば、パートやアルバイトの方でも申し込むことができます。

金利は年6.0%~14.0%の固定金利で、契約したときの金利から変わらないので、返済計画を立てるのに役立ちます。必要な分だけ借り入れて、きちんと計画的に返済したい方におすすめのフリーローンです。

| 金利 | 系列 | 最大限度額 | 月々返済額 | 返済方法 |

|---|---|---|---|---|

| 6.0%~14.0% | 都市銀行 | 500万円 | 9,666円~(借入金:50万円、返済期間:5年、金利:6.0%の場合) | 元利均等返済 |

東京スター銀行 スターワン乗り換えローン

スターワン乗り換えローンは東京スター銀行が提供するおまとめローンで、テレビCMや電車内広告でも宣伝が行われていたおまとめローンのパイオニア的存在です。

金利は年率9.8%、12.5%、14.6%の3パターンが用意されており、借り入れ額は30万円から1,000万円までと、少額からでもまとめることができます。また、200万円までの借り入れなら、月々3万円の返済にすることができます。

条件として、自営業やパート、アルバイトの方は申し込むことはできませんが、昨年の年収が200万円以上あれば派遣社員の方でも申し込むことができるため、ある程度の収入があって銀行のおまとめローンを使いたい場合におすすめです。

| 金利 | 系列 | 最大限度額 | 月々返済額 | 返済方法 |

|---|---|---|---|---|

| 9.8%、12.5%、14.6% (審査により決定) | 地方銀行 | 1,000万円 | 7,318円~ | 元利均等月賦返済 |

オリックス銀行 オリックス銀行カードローン

オリックス銀行カードローンは、おまとめ専用のローンではありませんが、おまとめ・借り換えにも利用ができるカードローンです。おまとめ専用ではないので、毎月返済を続けていても、急にお金が必要になったら上限金額までであれば、いつでも借り入れすることができます。

オリックス銀行はネットバンクのため、申し込みから借り入れ、返済までWEB上で完結可能です。提携ATMは全国各地に100,000台以上もあり、借り入れも返済も終日手数料無料で、1,000円単位での利用ができます。

利用するためにオリックス銀行の口座を開設する必要がないため、手続きが簡単で比較的審査のスピードが早いのもうれしい、多目的に使えるカードローンです。

| 金利 | 系列 | 最大限度額 | 月々返済額 | 返済方法 |

|---|---|---|---|---|

| 1.7%~17.8% | ネットバンク | 800万円 | 3,000円~ | 残高スライドリボルビング方式 |

SMBCコンシューマーファイナンス株式会社 プロミスおまとめローン

プロミスおまとめローンは、三井住友銀行グループのプロミスが提供するおまとめローンです。審査時間が短く、最短即日融資が可能で、申し込みはWEBで完結します。

プロミスではそのほかにも提供しているローンがあり、プロミスコール(電話)で電話相談に乗ってくれます。申し込む前提でなくても相談ができるので、不安や悩みをその場で解消し、納得すればそのまま申し込むことも可能です。

ただ、借り換えの対象が「クレジットカード・消費者金融での借り入れ(無担保ローン)」に限定されるため、クレジットカードでしたショッピングのリボ払いや、銀行のカードローンをまとめることはできません。

カードや消費者金融の借り入れをまとめたい方におすすめしたいおまとめローンです。おまとめローンの申し込みに不安があるのであれば、一度プロミスコールに相談してみるのはいかがでしょうか。

| 金利 | 系列 | 最大限度額 | 月々返済額 | 返済方法 |

|---|---|---|---|---|

| 6.3%~17.8% | SMBCグループ | 300万円 | 4,000円~ | 元利定額返済 |

おすすめ人気 銀行のおまとめローン 比較一覧表

| 商品名 | 金利 | 系列 | 最大限度額 | 月々返済額 | 返済方法 |

|---|---|---|---|---|---|

| SMBCコンシューマーファイナンス株式会社 プロミスおまとめローン | 6.3%~17.8% | SMBCグループ | 300万円 | 4,000円~ | 元利定額返済 |

| オリックス銀行 オリックス銀行カードローン | 1.7%~17.8% | ネットバンク | 800万円 | 3,000円~ | 残高スライドリボルビング方式 |

| 東京スター銀行 スターワン乗り換えローン | 9.8%、12.5%、14.6% (審査により決定) | 地方銀行 | 1,000万円 | 7,318円~ | 元利均等月賦返済 |

| りそな銀行 りそなプレミアムフリーローン | 6.0%~14.0% | 都市銀行 | 500万円 | 9,666円~(借入金:50万円、返済期間:5年、金利:6.0%の場合) | 元利均等返済 |

| 北洋銀行 カードローン スーパーアルカ | 1.9%~14.7% | 地方銀行 | 1,000万円 | 2,000円~(2,000円未満は1,000円) | 残高スライド方式 |

| 楽天銀行 スーパーローン | 1.9%~14.5% | ネットバンク | 800万円 | 2,000円~ | 残高スライド返済 |

| 京都銀行 フリーローン グッドサポート | 3.675%~13.675% | 地方銀行 | 1,000万円 | - | 元利均等返済 |

| じぶん銀行 カードローンau限定割 借り換えコース | 0.98%~12.5% | ネットバンク | 800万円 | 1,000円~ | 残高スライドリボルビング返済 |

| 住信SBIネット銀行 ミスターカードローン | 1.59%~14.79%(スタンダードコースの場合)0.99%~7.99%(プレミアムコースの場合) | ネットバンク | 1,200万円 | 2,000円~(残高2,000円以上の場合) | 残高スライドリボルビング返済 |

| イオン銀行 フリーローン・イオンアシストプラン | 3.8%~13.5% | ネットバンク | 700万円 | - | 元利均等返済 |

| 関西みらい銀行 フリーローン<不動産担保型> | 2.0%~9.8% | 地方銀行 | 1億円 | - | 元利均等返済 |

もしかして詐欺業者?おまとめローン利用時は銀行の知名度を確認

11社の銀行が提供するおまとめローンをご紹介しましたが、申し込みを検討をする際は金融機関の知名度に着目するようにしてください。

おまとめローンは毎月の返済に困っている方が利用するサービスなので、そこに目を付けて多重債務者を食い物にしようとする詐欺業者もいます。おまとめローン詐欺もあり、保証金や手付金、手数料が必要などと言って本来必要がないお金を請求されたり、法外な金利を取られたりするケースもあります。

聞いたことのない名前の業者は、貸金業の登録をしていない詐欺グループの可能性があるので、トラブルに巻き込まれないように気をつけましょう。

もし名前に銀行とついていても、銀行をかたる詐欺業者かもしれませんので、聞いたことのない銀行だなと思ったらネットで調べるなどして、信用できる業者か必ず確認するようにしてください。

まとめ

・今より金利が安くなるおまとめローンを選ぶ

・審査に通るか不安ならネット銀行か地方銀行を選ぶ

・現在の債務をすべてまとめるのに十分な最大限度額のおまとめローンを選ぶ

・完済するまでに支払う総支払額を確認する

・おまとめした場合の金利がいくらか確認する

・現実的に完済可能か「返済シミュレーション」をして返済計画をたてる

・月々の返済の負担を軽くしたいなら返済方式は元利均等返済にする

・利息の負担を少しでも抑えたいなら返済方式は元金均等返済にする

・詐欺被害に遭わないために知名度の高い銀行のおまとめローンを選ぶ

今回は銀行が提供しているおまとめローンのおすすめ11選をご紹介してきました。もしも多重債務で困っているのであれば、おまとめローンを上手に活用して、計画的に借金の返済ができるようにしてはいかがでしょうか。